Vor dem Insolvenzgericht wird am Mittwoch, 10.06.2015, 10:00 Uhr, Saal 14, 1. OG, Gebäude D, Mathildenplatz 15, 64283 Darmstadt eine Gläubigerversammlung zur Berichterstattung durch den Insolvenzverwalter und zur Prüfung der angemeldeten Forderungen (Berichts- und Prüfungstermin) abgehalten.

insolvenzbekanntmachungen.de

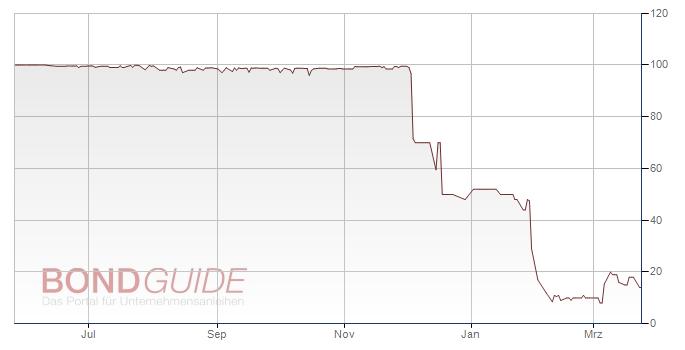

9 IN 105/15 : Über das Vermögen der Penell GmbH, Bahnhofstraße 32, 64372 Ober-Ramstadt (AG Darmstadt, HRB 2862), vertr. d.: Kurt Penell, Dresdner Straße 7, 64372 Ober-Ramstadt, (Geschäftsführer) ist am 27.03.2015 um 09:00 Uhr das Insolvenzverfahren eröffnet worden.

Insolvenzverwalter ist: Rechtsanwalt Dr. Jan Markus Plathner, Colmarer Straße 5, 60528 Frankfurt, Tel.: 069/370022-0, Fax: 069/370022-111, E-Mail: m.plathner@brinkmann-partner.de.

Die Gläubiger werden aufgefordert:

a) Insolvenzforderungen (§ 38 InsO) bei dem Insolvenzverwalter unter Beachtung des § 174 InsO bis zum 29.04.2015 anzumelden;

b) dem Insolvenzverwalter unverzüglich mitzuteilen, welche Sicherungsrechte sie an beweglichen Sachen oder an Rechten der Schuldnerin in Anspruch nehmen. Der Gegenstand, an dem das Sicherungsrecht beansprucht wird, die Art und der Entstehungsgrund des Sicherungsrechts sowie die gesicherte Forderung sind zu bezeichnen. Wer die Mitteilung schuldhaft unterlässt oder verzögert, haftet für den daraus entstehenden Schaden (§ 28 Abs. 2 InsO).

Personen, die Verpflichtungen gegenüber der Schuldnerin haben, werden aufgefordert, nicht mehr an die Schuldnerin, sondern an den Insolvenzverwalter zu leisten (§ 28 Abs. 3 InsO).

Der Insolvenzverwalter zeigt gemäß § 208 InsO die Masseunzulänglichkeit an.

Das Verfahren wird mündlich durchgeführt.

Vor dem Insolvenzgericht wird am Mittwoch, 10.06.2015, 10:00 Uhr, Saal 14, 1. OG, Gebäude D, Mathildenplatz 15, 64283 Darmstadt eine Gläubigerversammlung zur Berichterstattung durch den Insolvenzverwalter und zur Prüfung der angemeldeten Forderungen (Berichts- und Prüfungstermin) abgehalten.

9 IN 105/15 : Über das Vermögen der Penell GmbH, Bahnhofstraße 32, 64372 Ober-Ramstadt (AG Darmstadt, HRB 2862), vertr. d.: Kurt Penell, Dresdner Straße 7, 64372 Ober-Ramstadt, (Geschäftsführer) ist am 27.03.2015 um 09:00 Uhr das Insolvenzverfahren eröffnet worden.

Insolvenzverwalter ist: Rechtsanwalt Dr. Jan Markus Plathner, Colmarer Straße 5, 60528 Frankfurt, Tel.: 069/370022-0, Fax: 069/370022-111, E-Mail: m.plathner@brinkmann-partner.de.

Die Gläubiger werden aufgefordert:

a) Insolvenzforderungen (§ 38 InsO) bei dem Insolvenzverwalter unter Beachtung des § 174 InsO bis zum 29.04.2015 anzumelden;

b) dem Insolvenzverwalter unverzüglich mitzuteilen, welche Sicherungsrechte sie an beweglichen Sachen oder an Rechten der Schuldnerin in Anspruch nehmen. Der Gegenstand, an dem das Sicherungsrecht beansprucht wird, die Art und der Entstehungsgrund des Sicherungsrechts sowie die gesicherte Forderung sind zu bezeichnen. Wer die Mitteilung schuldhaft unterlässt oder verzögert, haftet für den daraus entstehenden Schaden (§ 28 Abs. 2 InsO).

Personen, die Verpflichtungen gegenüber der Schuldnerin haben, werden aufgefordert, nicht mehr an die Schuldnerin, sondern an den Insolvenzverwalter zu leisten (§ 28 Abs. 3 InsO).

Der Insolvenzverwalter zeigt gemäß § 208 InsO die Masseunzulänglichkeit an.

Das Verfahren wird mündlich durchgeführt.

Vor dem Insolvenzgericht wird am Mittwoch, 10.06.2015, 10:00 Uhr, Saal 14, 1. OG, Gebäude D, Mathildenplatz 15, 64283 Darmstadt eine Gläubigerversammlung zur Berichterstattung durch den Insolvenzverwalter und zur Prüfung der angemeldeten Forderungen (Berichts- und Prüfungstermin) abgehalten.